在数字货币迅猛发展的时代,区块链钱包的使用逐渐成为常态。区块链钱包查询软件则应运而生,成为用户管理、查...

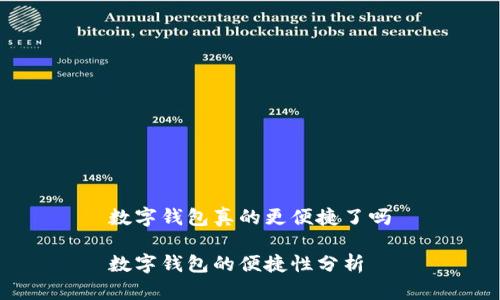

随着科技的发展和移动互联网的普及,数字钱包逐渐成为人们生活中不可或缺的一部分。数字钱包不仅提供了交易的便利,还改变了我们传统的消费习惯。虽然数字钱包的优点显而易见,但仍然有许多人在使用时感到困惑或不安。那么,数字钱包真的比传统钱包更便捷吗?在接下来的内容中,我们将对数字钱包的便捷性进行深入探讨,并分析相关问题。

数字钱包,又称电子钱包,是一种允许用户以数字形式存储支付信息和密码的金融工具。它不仅可以用于支付购买商品和服务,还可以用于转账、收款等金融操作。传统的支付方式,如现金或信用卡,通常需要物理介质来完成交易,而数字钱包则使这些交易可以通过智能手机或电脑实现。

数字钱包的基本工作原理如下:

因为数字钱包依赖于互联网连接和网络安全技术,所以在交易过程中,数据的加密和保护措施格外重要,以确保用户的资金安全。

数字钱包为用户带来了许多显著的便利,以下是一些主要优势:

以上这些优势使得数字钱包逐步取代传统支付方式,促进了无现金社会的发展。

尽管数字钱包带来了许多便利,但也存在一些潜在的问题和风险,值得用户注意:

用户在享受数字钱包便利的同时,应该及时了解和防范这些潜在的风险,以确保安全使用。

考虑到数字化趋势的不断深化,数字钱包在未来的发展前景依然广阔。以下是可能的发展趋势:

总的来说,数字钱包的便捷性已经得到广泛关注和认可,尽管存在一些挑战与风险,但其未来的发展依然值得期待。通过合理的使用和科学的防范,用户可以享受到更加便捷、安全的数字支付体验。

在数字货币迅猛发展的时代,区块链钱包的使用逐渐成为常态。区块链钱包查询软件则应运而生,成为用户管理、查...

引言:数字钱包的崛起 随着科技的进步,数字钱包已经逐渐成为我们日常生活中不可或缺的一部分。无论是日常购物...

以太坊是一种基于区块链技术的加密货币,如果你想开始使用以太坊并进行交易,首先需要创建一个以太坊钱包。创...

随着区块链技术的兴起,数字钱包作为一种安全、便捷的加密货币管理工具,逐渐成为用户管理、存储和交易数字资...