随着区块链技术的快速发展,区块链钱包的应用场景越来越广泛。这些数字钱包不仅可以存储加密货币,还能为用户...

数字钱包是一个在线系统或应用程序,允许用户存储、管理和交易数字资产,包括 cryptocurrencies(加密货币)和其他电子货币。用户可以通过数字钱包进行付款、接收货币及查看余额等操作。数字钱包的形式多种多样,包括桌面钱包、移动钱包和在线钱包等。

子钱包是数字钱包的一部分,可以视为用户在主钱包之下设置的多个独立账户。这些子钱包允许用户以不同的方式管理和使用其资金,有助于用户进行更好的财务组织。例如,用户可以设定一个子钱包用于储蓄,另一个用于日常开支。

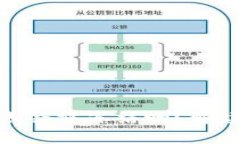

数字钱包通过使用密码学技术来确保交易的安全。每个钱包都有一对密钥:私钥和公钥。公钥类似于银行账户号码,用户可以将其分享给其他人以接收资金;私钥则像是密码,用于验证用户身份及进行交易。因此,妥善保管私钥至关重要。数字钱包还通过区块链技术记录交易,以确保透明性和不可篡改性。

子钱包可以用于多个场合,例如用户可能希望将自己的投资资金、消费资金和旅行预算分开管理。使用子钱包,用户可以轻松区分不同用途的资金,避免在交易时发生混淆。此外,某些商家允许用户选择特定的子钱包进行支付,例如在购物时选择使用储蓄子钱包而非日常开支子钱包。

数字钱包与传统银行账户有几个显著的不同点。首先,数字钱包通常不需要传统银行所需的繁琐手续用户可通过手机或计算机直接创建一个数字钱包。其次,数字钱包允许用户控制其资金,无需中介的参与,减少了交易费用和时间。此外,传统银行账户受限于地理位置和法规,而数字钱包在全球范围内访问灵活性更高。

尽管数字钱包和子钱包提供了许多便利,但它们也伴随一定的风险。其中,私钥的丢失或被盗是用户最常面临的风险之一,因为这可能导致资金的永久丧失。此外,用户也容易成为网络钓鱼攻击的目标,攻击者可能伪装成合法网站欺骗用户输入个人信息。使用数字钱包时,务必加强安全意识,定期更新安全措施,确保私人信息的安全。

总之,数字钱包和子钱包为我们的生活提供了便利,但与此同时,用户也需要提高警惕,确保安全地使用这些技术。随着数字资产的广泛应用,理解这些工具及其背后的技术将有助于用户在未来的金融世界中更加从容自如地应对各种挑战。

随着区块链技术的快速发展,区块链钱包的应用场景越来越广泛。这些数字钱包不仅可以存储加密货币,还能为用户...

永辉数字钱包是一款便捷的在线支付工具,旨在为用户提供安全、快速的支付体验。随着数字化时代的来临,更多的...

随着区块链技术的发展,加密货币已成为一种越来越流行的投资和交易方式。在这个过程中,加密钱包作为存储和管...

引言 以太坊是一种广受欢迎的数字货币和智能合约平台。为了进行以太坊的交易和管理以太坊资产,用户需要一个合...